Бонусы дизайнеру интерьера по агентскому договору от поставщиков: варианты выплат, ответственность и нюансы уплаты налогов с премии

Вадим Петров, финансовый директор компании BasicDecor

Предположим, вас как интерьерного дизайнера привлекает компания, торгующая мебелью, светотехническим оборудованием и другими предметами интерьера. Все взаимовыгодно. Конечный заказчик получает красивый готовый интерьер, компания – маржу от продажи товаров, вы – профессиональное удовлетворение от хорошо сделанной работы и бонусы. Но тут возникают нюансы. Рассмотрим три случая

Случай 1 – «Традиционный»

Со времен Советского Союза было два традиционных варианта:

Вариант 1

Вы официально оформляетесь в компанию по контракту или договору гражданско-правового характера (ГПХ). В этом случае компания выступает как налоговый агент и должна заплатить за вас НДФЛ 13% и зарплатные налоги (30,2%).

Например, если ваше вознаграждение составляет 100 000 р., чтобы получить их, компания должна:

- начислить вам доход 114 943 р.;

- оплатить за вас 114943*13%=14 943 р. НДФЛ;

- а также с начисленного дохода 114 943 р. оплатить зарплатные налоги в размере 114 943*30,2%=34 712,79 р.;

- перечислить вам 100 000 р.

В этом случае, общая сумма всех налогов составляет 14 943+34 712,79=49 655,79 р. – почти половину от суммы вознаграждения.

При ГПХ зарплатных налогов чуть меньше – 27,3% и на 100 000 р. вознаграждения приходится 14 943 + 31 379,44 = 46 322,44 р. Чуть меньше, но все равно немало. Компании в подавляющем большинстве отказываются от такой формы сотрудничества или перекладывает расходную часть на дизайнера.

Вариант 2

Вариант образования черного нала или черной оплаты с личной карточки на личную карточку уверенно уходит в прошлое. На эти варианты объявлена охота. Все чаще блокируют карты с переводами, которые банк считает подозрительным. Блокируют карты с обеих сторон или массово всем кто участвовал в операциях с заблокированной картой и требуют давать пояснения и обоснования данных переводов.

Чем грозит вариант 2 обеим сторонам сделки

Начнем с компаний (работодателей)

- Привлечение к административной ответственности по ст.122, 123 Налогового кодекса РФ. Административный штраф за выплату черного дохода исчисляется в зависимости от суммы не уплаченного компанией или предпринимателем налога и составляет 20% от этой суммы.

- Привлечение к административной ответственности за неуплату страховых взносов по ст.27 ФЗ «Об обязательном пенсионном страховании». Наказание за такое правонарушение представляет собой штраф 5000 – 10 000 рублей.

- Уголовная ответственность, установленная в ст.199 УК РФ. Речь идет о неуплате налогов и сборов в крупном размере. (Крупный размер означает, что компанией была не уплачена сумма налогов свыше 2 млн рублей, если доля неуплаченных налогов составляет более 10 процентов от всей суммы, подлежащей уплате. Также крупным размером считается неуплата налогов на общую сумму свыше 6 млн рублей). Наказание по ст.199 УК предполагается следующее:

- штраф от 100 000 до 300 000 рублей;

- принудительные работы сроком до 2 лет;

- арест на срок до 6 месяцев;

- лишение свободы до 2 лет.

Теперь ответственность работников (фрилансеров, дизайнеров).

Если работник (фрилансер) осведомлен о том, что налоговые отчисления из его заработной платы (вознаграждения) работодатель не удерживает и не уплачивает или, другими словами, если работник изначально был в сговоре со своим начальством (заказчиком), то это влечет определенные последствия.

- штраф от 100 000 до 300 000 рублей;

- принудительные работы сроком до 1 года;

- арест на срок до 6 месяцев;

- лишение свободы до 1 года.

Итак, исполнителю дают меньше, чем работодателю, но всем от этого не легче.

Случай 2 – «Продвинутый»

В последнее время на рынке появились фирмы, которые предлагают компаниям, работающим с фрилансерами (дизайнерами в том числе) абсолютно легальную, юридически выверенную схему взаимоотношений компаний с физическими лицами. Суть этой схемы заключается в том, что между компанией и этой фирмой заключается договор генерального подряда, по которому она предоставляет функционал взаимодействия компании и фрилансера.

Фирма предоставляет подрядчика, который от имени компании работает с исполнителем. Этим подрядчиком является официальная импортная компашка, не являющаяся резидентом РФ и, поэтому, освобожденная от обязанностей налогового агента (налоги за вас, в отличие от российских фирм они не обязаны платить и, естественно, не платят). В рамках этой услуги предоставляется личный онлайн-кабинет, где исполнитель указывает работу или перечень работ с согласованной с компанией стоимостью. Когда работа выполняется, работодатель соглашается заплатить и оговоренные деньги переводятся на личную карту или электронный кошелек исполнителя.

Фирма – генеральный подрядчик предоставляет все закрывающие документы компании, а фирма-подрядчик предоставляет закрывающие документы исполнителю, которые можно показывать банку, налоговой и т.д., если вдруг возникнут какие-то вопросы. Данная схема выгодна компании, так как она может списывать эти расходы в уменьшении прибыли, кроме того, за счет определенной автоматизации позволяет работать с неограниченным количеством исполнителей. Данная схема выгодна исполнителям, так как не надо бояться блокировки своих карт, все доходы легальные. Можно также заказать услугу по формировании декларации НДФЛ-3, которую надо сдавать до 30 апреля следующего за прошедшим года.

Случай 3 – «Перспективный»

Случай 3 относится к тем, кто хочет превратить свою деятельность в бизнес, то есть «всерьез и надолго». Рассмотрим некоторые нюансы этого варианта с точки зрения взаимодействия с компанией и налогов.

Вы открываете ИП, т.е. становитесь субъектом бизнеса в статусе индивидуального предпринимателя. Теперь компания, которая раньше вас нанимала, становится как бы вашим партнером. Между вами заключается договор с правами и обязанностями. Есть акт выполненных работ, есть дисциплина платежей, все по-взрослому.

Компания официально платит вам оговоренные в договоре суммы. Этими суммами вы распоряжаетесь по своему усмотрению. Можете их выводить на ваши карточки или снимать в банке по чековой книжке. Есть и обязанности – платить налоги. Компании также выгодно. Она платит по безналичному расчету и законно уменьшает свою прибыль.

Выплата агентских бонусов в BasicDecor

Наша компания также официально работает с дизайнерами и выплачивает им выплаты в размере от 5 до 40% от розничной стоимости товара, что зависит от категории товара, бренда и серии. Бонусы выплачиваются спустя 2 недели после отгрузки товаров. Если у вас ООО или ИП, мы заключаем агентский договор, в случае с самозанятыми — договор об оказании услуг.

Чтобы укомплектовать свой проект у нас бесплатно и получить бонусы, оставляйте заявку по ссылке: https://clck.ru/3Bxtsm

О налогах

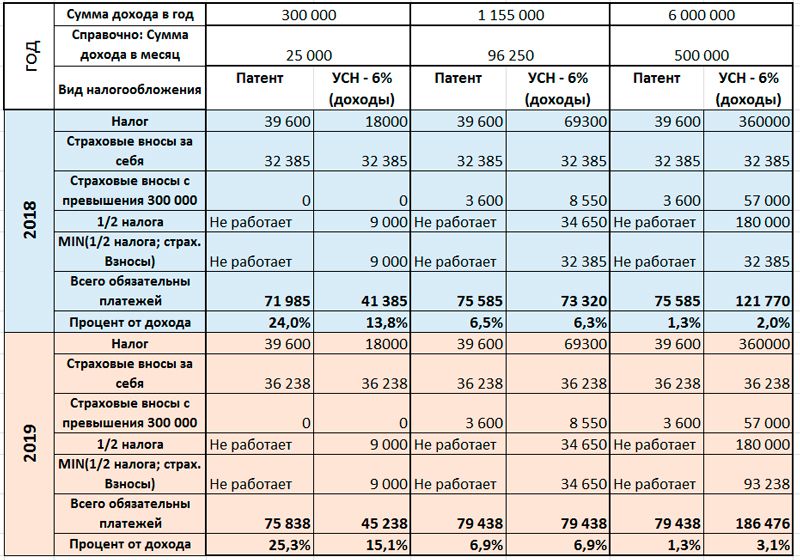

При оказании услуг наиболее выгодно сейчас оформлять или патент, или УСН 6% (доходы). Есть некоторые ограничения, например, иметь оборот не более 60 млн руб. в год (5 млн/в месяц) при патенте и 150 млн руб. в год (12,5 млн руб./в месяц) при УСН.

Стоимость патента для разных регионов разная и составляет 6% от предполагаемого дохода в год. Например, для Москвы годовая стоимость патента на деятельность дизайнера интерьера составляет 39 600 руб. Если больше, то сумма патента в период его действия не меняется, лишь бы не зашкалило за предельную величину в 60 млн руб. Если меньше, также не меняется, поэтому, если доход будет меньше 660 000 р. в год, то выгодней УСН -6%.

В обоих случаях государство от вас требует обеспечение своей и не своей старости в виде страховых взносов. В 2018 году они составляли 32 385 р. (~2700 р./в месяц) + 1% с превышения дохода в 300 000 р.

Еще один нюанс: сумма налога уменьшается на реально уплаченные страховые вносы, но не более половины от начисленного без их учета. Для патента это не работает. Да и один раз в год сдается декларация по УСН (авансовые платежи – ежеквартальные).

Сравнительная таблица при различных уровнях дохода

Таким образом, если ваш доход ниже 1 150 000 в год, выгоднее оформлять ИП, а свыше - выгоднее «Патент». Полный расчет можно скачать по ссылке.

НДС

Возможность не работать с НДС, одно из преимуществ ИП. Глава 21 налогового кодекса очень запутана, а составление и передача в налоговую отчетность требует приличной квалификации и времени на ее приобретения. Зачем мучиться, если можно не мучиться.

Если ИП применяет упрощенную систему налогообложения (УСН) при варианте «Доходы за вычетом расходов», то покупая товары (услуги) с НДС, сумма НДС входит в затраты.

Если ИП применяет вариант «Доходы» или «Патент», то затраты на его налоги не влияют.

Если ИП применяет вариант ОСНО (обычная система налогообложения), то легче застрелиться. Замучаетесь составлять отчетность. ИП применяют ОСНО в крайнем случае, если все Ваши клиенты отказываются работать без НДС.

Онлайн-касса, расчетный счет, кассовый аппарат и печать

Индивидуальный предприниматель может принимать деньги на счет без онлайн-кассы, если на расчетный счет поступают деньги от юридических лиц (ООО,АО и т.д), а также от ИП.

Если платят физические лица по карте или по эквайрингу через интернет-магазин, то онлайн-кассы нужны. Иначе ИП должен заплатить штраф. Все по закону № 54-ФЗ от 22.05.2003 с последними дополнениями и изменениями. ИП на патенте имеет отсрочку по установке онлайн-кассы до 1-го июля 2019 года.

С р/с работать удобно и солидно. Лайфхак: многие банки, а также сайт nalog.ru предоставляет сервисы по быстрому формированию налоговых платежек. Вместо двух часов ручного заполнения квитанции – 5 минут.

Также индивидуальный предприниматель может работать без печати. Правда, требования к некоторым документам (ведению кассовой книги, квитанции к приходным кассовым ордерам, заполнение трудовых книжек) не изменились со старых времен. В итоге получается, что работать с печатью удобней.

Совмещение разных видов деятельности и работа с другими организациями

Законодательство не запрещает физическим лицам совмещать разные виды деятельности, быть учредителем и директором ООО. Но налоговая будет пытаться найти взаимозависимость в деятельности ООО и ИП, чтобы доначислять налоги. Если деятельности разные, то никаких проблем.

Также нет запрета осуществлять различные виды деятельности. В том числе, ИП может работать в другой организации по трудовой книжке. Плати или за тебя пусть платят все налоги и будь счастлив!

----------------------

Смотрите также:

Как заработать максимум в дизайне интерьера

Авторское право на дизайн-проект

ООО или ИП для дизайнера интерьера. От регистрации до прекращения деятельности